SD-WAN市場方興未艾,多方勢力強勢入局

2021.07.08

前言

雲計算、大數據、AI等技術的發展,推動了企業數位化轉型,以及在線應用、大數據分析與併發處理、AR/VR等場景落地,傳統企業網路方案面臨著網路基礎設施複雜化、網路架構封閉化、端側應用體驗差系列挑戰。 為降低建網成本、保證業務體驗、提升運維效率,新型網路技術方案SD-WAN應運而生。 隨著SD-WAN技術走向成熟,憑藉著強大的優勢以及市場前景,吸引了諸多廠商湧入,展開激烈的競爭。

一、SD-WAN定義、產品形態及客群場景

1.1 SD-WAN 定義

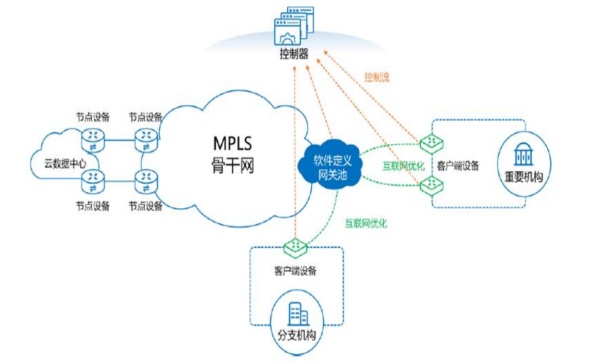

SD-WAN是軟體定義網路的重要分支技術,一般指將成熟的軟體技術(智慧動態路由控制、數據優化、TCP優化、QoS)和傳統網路資源(如公共互聯網)精緻融合,最大限度發揮傳統網路資源的性能,讓使用者可以自行對廣域網頻寬進行智慧管理。 通過利用軟體定義網路技術,用戶能夠按照預定的路由策略自主控制廣域網流量的流向,整合MPLS專線、光纖、互聯網、LTE等多種網路線路資源進行廣域網流量調度,實現普通互聯鏈路達到專線的網路品質,降低流量成本,提高頻寬利用率; 同時,對於多個網站,可根據現網情況和配置策略,自動選擇最佳路徑,實現負載均衡,保證全網的網路品質。

1.2 SD-WAN產品形態

SD-WAN具備多種產品形態,可以是物理設備或虛擬設備,放置在遠端分支機構,或部屬在雲平臺上,也可以提供服務型產品。 SD-WAN現階段的產品形態可以大致分為三種:

軟體產品:SD-WAN通過軟體定義的方式對底層物理傳輸層進行抽象,對各種各樣的物理鏈路進行整合統一,為應用程式提供高可用和高性能的虛擬WAN服務。 服務商可以在用戶側通過部屬軟體的方式實現SD-WAN服務的各種功能。 軟體產品的優點是節約成本,無需定製終端,部署靈活,可根據企業要求做定製化開發。

硬體產品:將SD-WAN的軟體固化到定製硬體終端中,以硬體終端的產品形態提供給客戶。 終端根據客戶所屬區域,由服務商提前做好相關的參數配置,Internet網路中實現隨插即用,零配置。 硬體產品的優點是部署快速,交付簡單。 另外,硬體產品存在一定故障率,維護服務會額外增加成本。

服務產品:SD-WAN最終體現在用戶側整套的完整服務,幫助客戶在控制成本的前提下,滿足其多樣化、高品質的服務要求。 因而,可以根據特定的需求,將SD-WAN完整的解決方案包裝成服務產品提供給客戶。 這樣的服務產品,內容可以包括基礎的頻寬資源,也可以包括為客戶特定的業務需求做的定製化資源配置,或是提供一體化託管服務等。

1.3 目標客群及場景

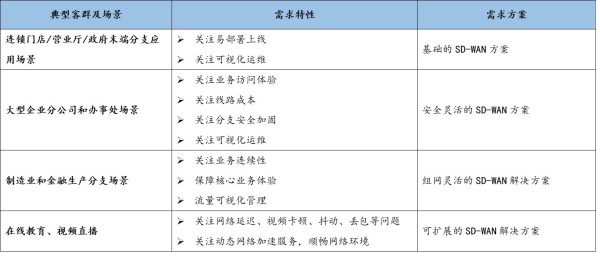

SD-WAN包含連鎖門店分支應用、大型企業分公司/辦事處、製造/金融分支、視頻直播等幾類典型場景。 在不同場景下,客戶的需求特性和需求方案不同。 具體如下表所示。

二、SD-WAN 市場空間

2.1 SD-WAN 市場規模

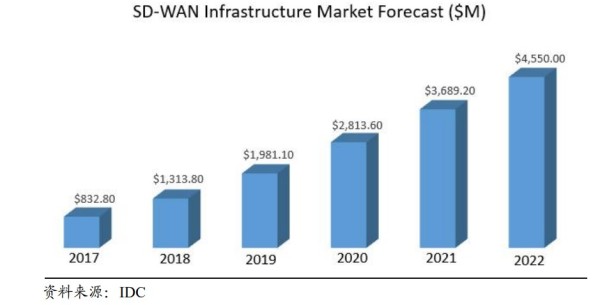

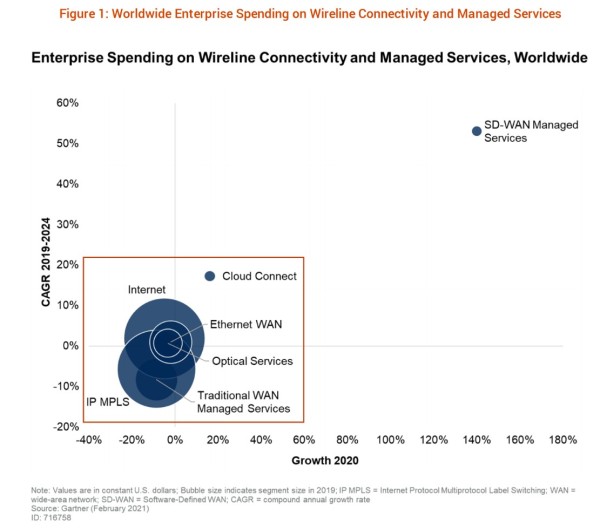

SD-WAN市場規模高速增長,未來發展前景廣闊。 根據IDC數據,SD-WAN基礎設施市場規模從2017年的8.32億美元市場增長到2022年的45億美元市場,5年復合增長率達40%。 從託管服務上看,Gartner預測,2019-2024年,SD-WAN託管服務的5年復合增長率達53%,2020年的年增長率達140%。

2.2 SD-WAN 優勢分析

SD-WAN廣闊的市場前景離不開其強大的優勢。 SD-WAN通過將網路硬體與其控制機制分離來簡化WAN的管理和操作,允許公司使用低成本的互聯網接入來構建更高性能的WAN,替換掉部分或全部昂貴的廣域網專用鏈路(比如MPLS)。 相比傳統的專線,SD-WAN產品有幾點突出的優勢。

1、統一的管理平臺。 通過SDN中的控制器可以對所有SD-WAN設備進行管理和配置,而不需要像傳統的方式對每一台設備單獨進行管理。

2、用戶體驗改善。 如果線路出現故障,控制器能基於應用層感知到的狀態去切換線路,整個過程中用戶沒有感覺。

3、性價比高。 既能得到近似於專網的穩定性,又能享受普通Internet線路的廉價頻寬。 思科根據其SD-WAN方案預測,在同比例頻寬情況下,SD-WAN相較專網,每年至少可節省30%的成本。

4、節省大量運維成本。

5、連接虛擬化應用統一部署。

6、能夠實現可視化管理。

三、SD-WAN產業生態

3.1 SD-WAN市場主體

在全球範圍內,SD-WAN憑藉其敏捷性、安全性、可靠性、靈活性、多樣性等諸多特徵,備受眾多企業推崇,成為業界的"新秀"。 從而在SD-WAN產業生態里湧現出許多企業,包括運營商、網路設備商、服務提供者等,具體如下圖所示。

具體來看:

(1)電信運營商

電信運營商基於自有豐富、優質的幹線網路IP技術,融合網路為企業提供分支網站互聯及專線服務,主要企業有中國移動、中國電信、中國聯通、AT&T、Orange等。

(2)服務提供者

服務提供者基於典型的客戶需求和業務場景為企業使用者提供SD-WAN所需的接入服務、資訊服務、雲服務等,主要企業有騰訊雲、AWS、Google Cloud、Aryaka等。

(3)方案供應商

方案供應商致力於為政府、金融、教育等重要行業的業務資訊化提供SD-WAN應用軟體和整體解決方案。

(4)設備供應商

設備供應商主要為企業使用者提供SD-WAN所需的軟體和硬體設備,其提供的SD-WAN產品是基於原有企業CPE設備的NFV化,或者原有WAN網路設備的SDN化,代表企業有華為、Versa、中興、深信服、Dell等。

(5)晶元供應商

晶片供應商主要為企業使用者提供硬體的晶片配件,主要企業有Intel、盛科等。

(6)第三方組織

第三方組織基於運營商/企業/數據中心的SDN需求,對SDN架構、南向介面、北向介面、SDN安全等方面進行標準制定、技術開發、產業發展和生態建設,主要組織有CCSA、ONUG等。

(7)開源社區

開源社區秉承開放創新的原則,讓技術供應者門檻大大降低,實現技術透明化,加快推進SD-WAN技術的演進,主要社區有GitHub等。

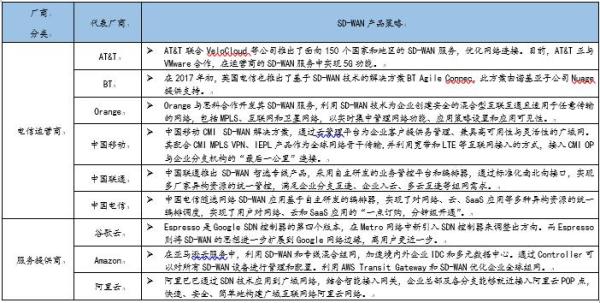

3.2 典型廠商 SD-WAN發展策略

諸多廠商進入SD-WAN市場,提供SD-WAN產品服務,其發展的側重點存在不同,更多廠商是從自有業務出發提供SD-WAN服務。 例如電信運營商將SD-WAN服務與骨幹網管理相結合,雲服務商從雲服務場景提供SD-WAN服務。 具體廠商SD-WAN產品策略的梳理,如下表所示。