5G資本支出指數級增長的日子已過去但前景並未黯淡

2022.09.03

5G資本支出指數級增長的日子已過去但前景並未黯淡

隨著移動網絡和專用FWA資本支出之間的比例演變,以解決移動網絡固有的容量限制,預計5G FWA業務案例將逐漸受到挑戰,但仍有很大的發展空間。

市場研究公司Dell'Oro Group副總裁兼分析師Stefan Pongratz近日發表了關於5G週期進展的評論文章。他指出,隨著RAN市場出現兩年多來的首次季度同比下降,且5G RAN增長在2022年第二季度出現了放緩,了解我們身處5G週期中的哪一階段,從而更好地評估未來的增長前景,這是非常重要的。

以下為Stefan Pongratz評論文章的全部內容:

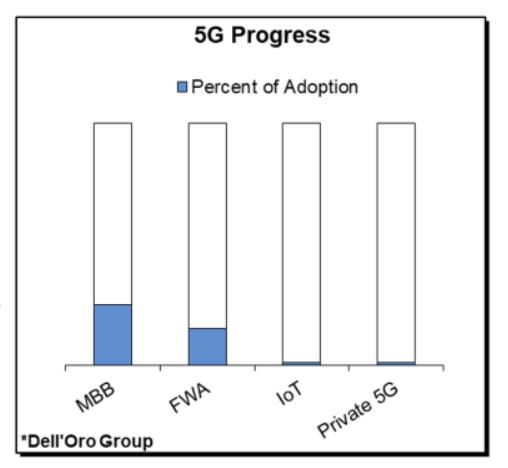

從覆蓋範圍和消費者採用率的角度來看,5G增強型移動寬帶(eMBB)的增長令人驚訝,因為5G NR比LTE領先兩到三年。

然而,儘管5G目前在RAN資本支出中佔據了最大份額,但從全球覆蓋的角度來看,覆蓋了全球約25%的人口(愛立信數據)的5G技術發展仍處於早期階段。2019-2021年5G NR累計出貨量相對於預期的2026年5G NR宏站安裝基數也在25%左右。

此外,在初期的覆蓋之外,還需要更多的投資來支持所有頻段,包括sub-1GHz、2GHz、2.5-6GHz、6-7GHz以及毫米波。到目前為止,運營商的重點大多集中在中頻段的靠上部分。其他四個頻段的優勢仍然很顯著,這延長了5G投資週期的壽命。

除了MBB,固定無線接入(FWA)用例也在以健康的速度發展,為5G的發展做出貢獻。5G FWA目前處於早期採用階段,在200多個商用5G網絡中,約有三分之一提供5G FWA服務(GSA數據)。

隨著移動網絡和專用FWA資本支出之間的比例演變,以解決移動網絡固有的容量限制,預計5G FWA業務案例將逐漸受到挑戰,但仍有很大的發展空間。預計到2026年,5G FWA用戶將佔全球寬帶連接的近6%,高於2021年的不到1%(愛立信、Dell'Oro數據)。FWA RAN市場在未來五年內將大約翻一倍。

毫不奇怪,在這個節點上,5G專網和NR IoT對更廣泛的5G RAN收入貢獻不大。

儘管公網和專網NR IoT都存在重大的5G RAN機會,但市場仍處於初期階段。它們還需要一段時間才能從炒作中走出,並在RAN市場中佔據更大的份額(LTE+5G專網small cell市場收入預計到2026年將達到8億至10億美元)。

綜上所述,我們並不過分擔心最近的增長放緩。5G仍處於第二階段,並且我們一再強調:5G週期將比以前的技術週期更長。關於這一點,我們的觀點沒有改變。

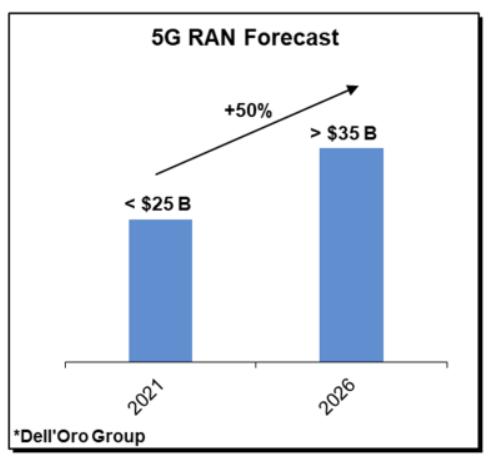

换句话说,5G资本支出指数级增长的日子已经过去,然而,在未来五年,5G RAN MBB、FWA和IoT市场的潜在增长率将达到50%,这应该是值得庆祝的事情。